公開日:2024年1月7日

日本では、毎年各地で小さくても大きくても地震が起こります。

そのため、建物も築年数が古い物件にはひび割れなどはもちろんのこと、

新築にもひび割れが入ってしまうことがあります。

今回は、そのひび割れが、どの程度であれば保険金が下りるか

ご説明させていただこうと思います。

ひび割れって震度何から入るの?

では、ひび割れですが、震度何から入ってしまうのか?

というお話ですが、震度3~4の揺れを受けると入ってしまうことが多いです。

構造上の問題ではありますが、震度1が定期的にたくさん来ても

ひび割れが入ってしまうことがあります。

ですが、それでは保険申請としては、対象になりません。

なぜかというと、地震保険申請の定義として、

事故日及びその災害での被害が、保険金の対象になるというのがありますので、

長年の蓄積では、なかなか保険金の対象にはなりにくいというのがあります。

保険会社も、被保険者様の所有物件をずっと見ているわけではないので、

必ず、その事故日での災害のもの、そうではないもの、

というのは100%で判断できないものではあります。

その辺も踏まえて、震度3~4以上であれば、一般的にクラックが入るというのがありますので、

保険申請として対象になるのは、そのレベルの地震になります。

クラックの大きさはどのくらいで対象になるのか?

申請をする上で、ご自身で家の周りを確認していただいて、クラックがあったとします。

皆さん、クラックの大きさがどれくらいの幅あれば、保険申請の対象になるかご存知ですか?

それをわかっていないと、せっかくの保険申請が時間の無駄になってしまうことがあります。

私も地震保険の鑑定立ち会いに、何度も立ち会わせていただいているのですが、

その際に、鑑定人が持っていいる査定表を見せていただいているのですが、

クラックの幅は0.2mm以上のものであれば、ポイントになります。

一般戸建てで、0.2mm以上のクラックが3本あり、それがポイントとして認められれば、

保険金受給されるという流れになります。

それをわかっていると、大抵のクラックは対象になると思いませんか?

皆さん保険申請サポート会社を選定するとき、自分の家は被害がないと思うから、

保険金が承認されるかわからないと言われる方が多いのですが、

これくらいのクラック3本は90%以上あります。

それなので、ご自身で決めつけないで、一度調査会社に見てもらってください。

実はあるのに、見逃してしまうとそのクラックがどんどん経年劣化で古くなり、

後から気づいて申請を行っても、経年劣化のため対象になりませんと判断されてしまい、

保険金が受け取れません。

それなので、保険申請は災害が起こったらなるべく早く申請を行ったほうが良いのです。

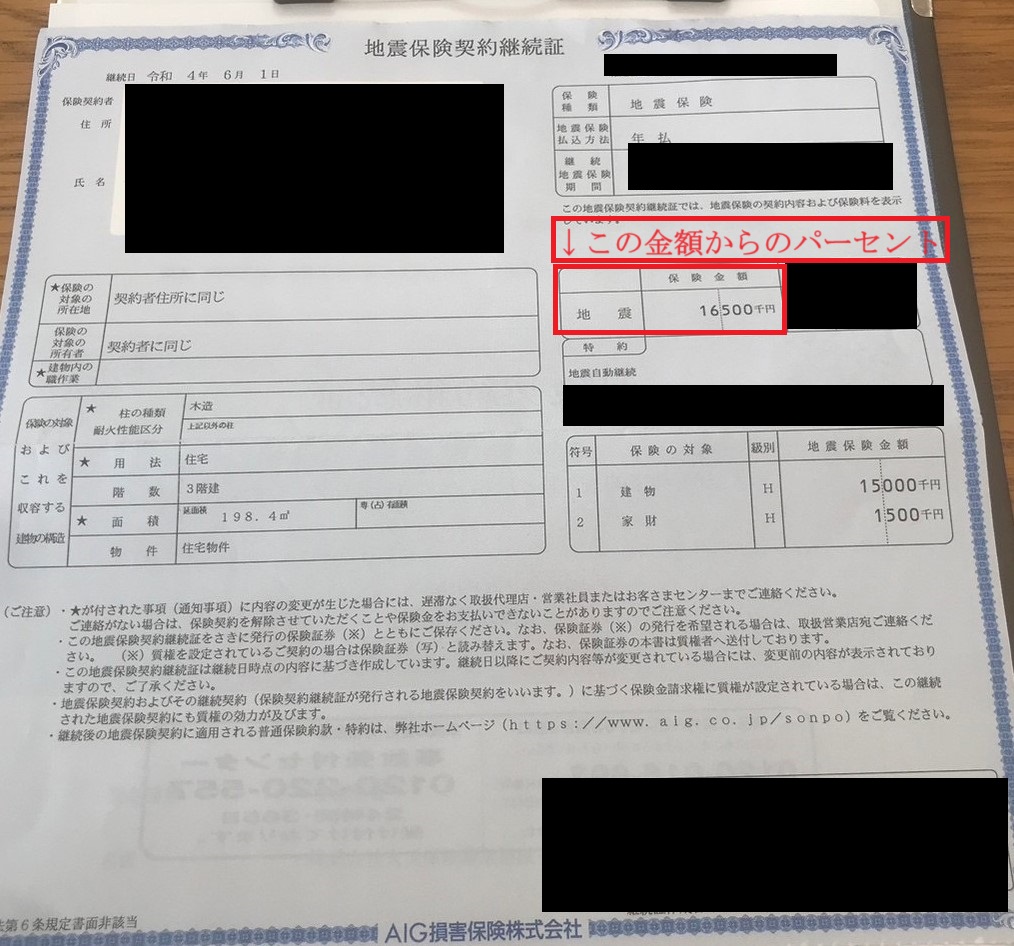

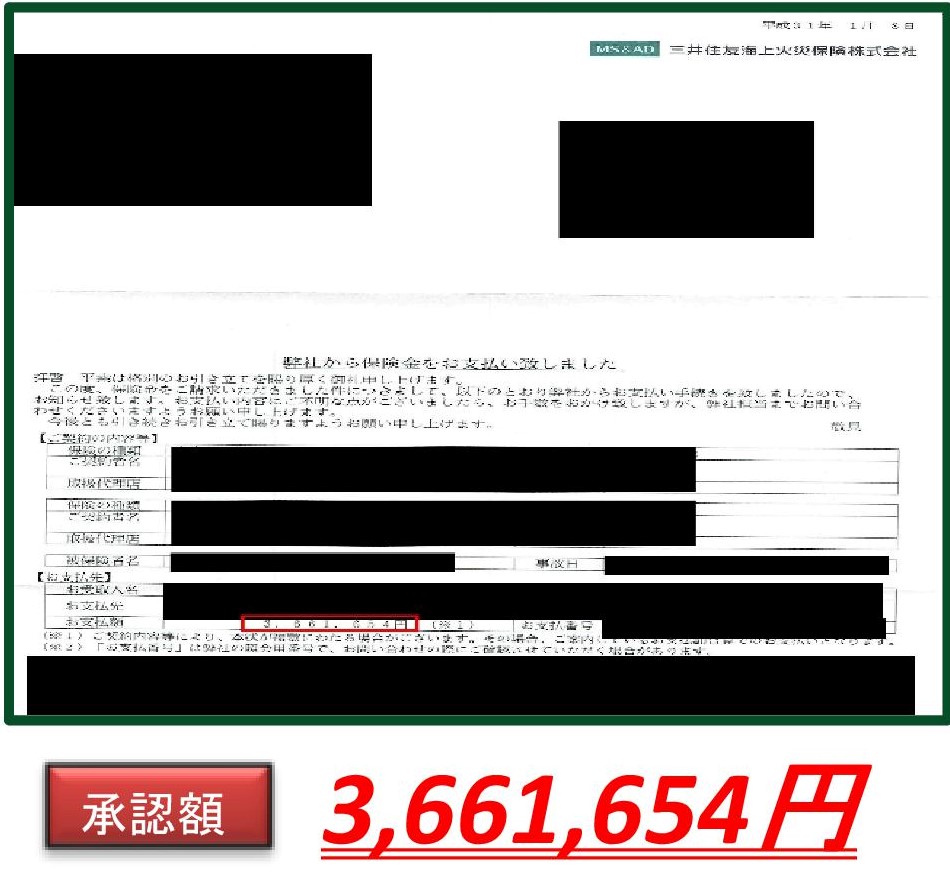

地震保険で、保険金はどのくらい受給されるのか?

地震保険で保険金の受給金額はどのくらいになるのか?

皆さん気になりますよね?

受給金額は構造ごとでかわりはなく、

木造、鉄骨造、鉄筋コンクリート(RC)でも4段階に分かれます。

一部損、小半損、大半損、全損になり、被害箇所がそれぞれの構造の査定方法で認められれば、

地震保険金額から一部損であれば5%、小半損は30%、大半損は60%、全損は100%の保険金が手に入ります。

詳しくは下記の記事で詳しくご説明していますので、ご参照ください。

地震保険は、火災保険と違い、被害に対して計算式で保険金を決め、

保険金のほとんどは国が負担しますので、保険会社もおろしやすいというのがあります。

火災保険は、保険会社が支払いますのであまり保険金を出しすぎますと、

保険会社にもお金がなくなってしまうので、それぞれの会社によって承認金額が全く異なってきます。

その点も踏まえて、地震保険は申請を上げやすいですし、手にしやすいので

皆さんぜひ、調査会社を呼んでいただき調査してもらってみてください。

地震保険申請はエミールで!

エミールでは、地震保険申請のサポートを全国的に行っています。

ご説明させていただいた通り、日本では北から南まで全体的に毎年、地震が来ますので、

調査も全国的に行っています。

保険金受給率は90%!

地震保険だけでなく、火災保険申請のサポートも行っていますので、全体的な調査が行なえます!

まずは皆さんお問い合わせからお待ちしております!