公開日:2024年9月28日

近年、火災保険申請を行なう方が増えてきていますが、

その母数は、まだまだ少ないです。

というのも、保険会社が加入の段階で申請できますと説明を行って以降、

実際に被害にあった際に、通達がなく、申請の行い方、どの被害であれば申請ができるのか

明確に宣伝してくれないのが原因にあります。

インターネットの広告や、SNSの間の広告などで発信はしているみたいですが、

火災保険を活用する年齢層を考えると、目に通らないことのほうが多いでしょう。

その中で、今回は皆さんがどんな被害であれば対象になるか?の中の

室内のひび割れは火災保険の被害の対象になるのか、という疑問を解説していこうと思います!

火災保険の申請の仕組みとは??

まずひび割れのことを解説する前に、火災保険はどのような被害であれば対象になるのか?

その仕組みを解説していこうと思います。

自然災害の影響であれば申請可能!

火災保険は前提として、自然災害の影響で建物が壊れた際に活用できる保険になります。

一般的に対象となるのが、

火災、落雷、破裂、爆発

この4つになります。

この被害は、保険の内容上加入すれば必ず対象になる被害になっており、

被害が出たらすぐ申請ができるようになっています。

具体的には、家が燃えてしまった、落雷の影響でテレビが動かなくなってしまった、などになります。

自然災害特約

民間の保険会社(損保ジャパン、三井住友海上、東京海上など共済以外の保険会社)

であれば、火災保険に加入すれば、基本的についているプランになりますが、

稀についていなかったり、共済(JA共済、全労済、県民共済など)に加入の方は、

追加で付けないとカバーできない被害があります。

それが、風災、雹災、雪災、水濡れなどの被害になります。

日本に住んでいる以上、この被害は必ず出るでしょう。

ですが、保険料を一番安くしている方であるあるなのが、

安いがために、この風災、雹災、雪災、水濡れなどの被害がカバーされない保険に加入している場合があります。

これでは保険に入っていても入っていないようなものなので、ご自身の保険を再度見返してみてください。

屋根や外壁、雨樋など、家に外傷がある場合は、ほとんどこのどれかの被害の可能性があります。

その他の追加プランの被害

それ以外にも追加で加入すれば、カバーされる被害もあります。

それが、水災、盗難、破損、汚損、地震保険になります。

これは、あってもいいけど、なくてもいいかなという被害になります。

水災は、床上もしくは地盤面より45cmを超える浸水出ないと保険金の対象外ですので、

ゲリラ豪雨で浸水してしまった方でも、よっぽどでなければ対象にならないでしょうし、

河川の氾濫や津波レベルでないとなかなか厳しいです。

その他の被害に関しても、なかなか起こり得ることは無いかなというのが現状になります。

ですが、地震保険は少し違い、国が半分補償してくれる保険になり、

制定されている基準値もしっかりあるので、

保険会社の独断と偏見による身勝手な支払対象外という判定にはなりません。

地震保険に関してはこちらで解説していますので、ぜひ御覧ください!

↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓

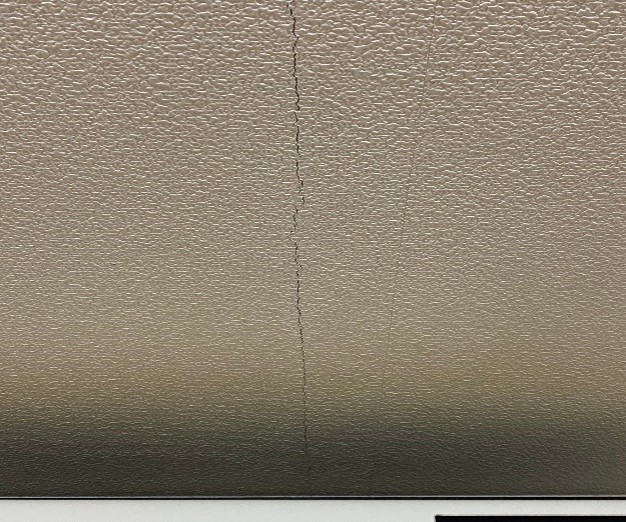

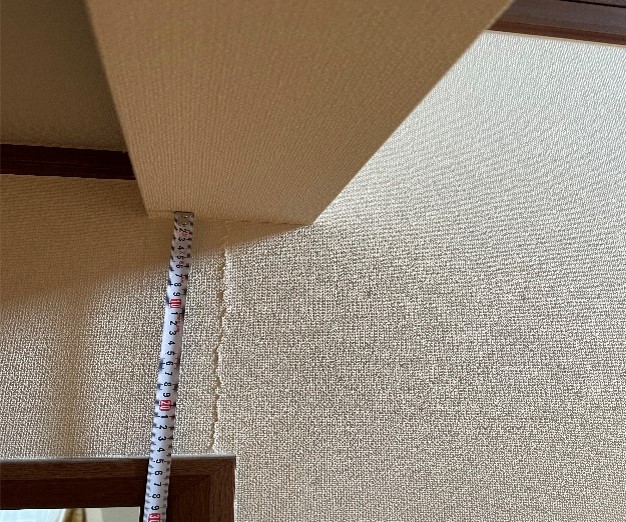

室内のひび割れはどのようなものが対象になる?

では、室内の壁がどのような被害が出たら、被害の対象になるのか解説していきます。

あらかじめご説明して起きますと、室内のひび割れは地震保険に加入しておかないと、

保険金の対象にならない可能性がありますので、地震保険に加入しているか確認しましょう!

クロスのひび割れは対象になりません!

よく見受けられるのが、室内の壁に貼り付けられているクロス、

これは、紙でできているもので、建物の構造上に直接関係性が無いため、

対象になりません。

地震などで一番破れやすく、家を何気なく見ていると一番、見つかるひび割れかと思いますが、

これは対象になりませんので気をつけましょう。

クロスの中の石膏ボードがヒビが入っていれば保険申請の対象になる!

クロスの中に石膏ボード付けられおり、部屋と部屋の壁になっている役割、

外壁との下地材になっているものになるのですが、これが割れていれば、

保険申請の対象になります。

この被害の見つけ方は、割れているクロスをめくる必要がありますが、

見つかれば、保険申請の対象になるので、一度見てみてください。

室内の壁のひび割れは、木造だけが対象!

ここで気をつけていただきたいのが、

室内の壁のひび割れが対象になるのは、木造だけということです。

それぞれ構造にも対象範囲があり、

木造なら、屋根、外壁、基礎、室内、

鉄骨造なら、外壁、開口部(窓枠など)

RCなら、ハリや柱などが対象になるため、

室内の壁がひび割れていて保険申請を出そうと思った際に、

木造でなければ、対象になりませんのでご注意ください。

火災保険を活用するにはエミールで!

ここまで、火災保険の申請の仕組みや室内のひび割れについて、ご説明してきましたが

いかがでしたでしょうか?

火災保険は知っているのと知らないのでは、おりる保険金の差が全然違います。

被害の出し方もありますし、資料の作成の方法も全然異なります。

皆さんご自身の力では賄えない部分もあるかと思います。

そんな時に火災保険申請に特化している「エミール」を頼ってみてください。

エミールでは平均承認率92万円になり、様々な保険申請のノウハウを持っておりますので、

安心して申請ができます。

わからないことがあれば、まずはお問い合わせからで構いません!

どんな些細なことでも、プロがしっかりお答えさせていただきます!

皆様からのお問い合わせ、ぜひともお待ちしております!