公開日:2024年1月8日

地震は突然やってくる自然災害の一つであり、その被害は小さいものから大きいものまで様々あります。

この記事では、「地震被害に遭った!そんなときはなるべく早く地震保険申請を行おう!」と題し、

地震保険に焦点をあて、地震被害に遭ったその日から、地震保険のノウハウを解説すると同時に、

被害にあってから申請するまでの時間が、どれだけ大事かということをお話していきます。

地震保険の重要性

地震保険は、保険会社が住宅やビジネスの建物に発生した地震被害に対する補償を提供するものです。

日本では地震が突発的に起こりますので、入っていても損はしない保険と言っても過言ではないでしょう。

地震によって起こる損害は小さいものから大きいもの様々あり、

細かいひび割れから、大きいひび割れ、場合によっては倒壊してしまうこともあります。

そうなった際に、被害に対しての保険金として保険会社が提供している保険商品になります。

地震保険は、単独で加入することができず、火災保険とセットで加入することが条件になります。

それなので、火災保険の保険料+地震保険の保険料を

保険会社に支払わないといけないというのがありますので、金銭的な負担はかかります。

ほとんどの方が保険料削減を目的として、地震保険に加入されない方が多いのですが、

私の個人的な見解ですと、火災保険よりも地震保険の保険金受給の方が難易度が高くありません。

火災保険より地震保険の保険金受給の方が難易度は低い??

火災保険より地震保険の保険金受給のほうが、難易度は低いというのはどういうことなのか?

火災保険の仕組みのお話になりますが、

火災保険は、火災、風災、雪災、雹災など、地震を含まない自然災害によって

建物が被害にあった際に、支払われる保険金になります。

申請の手順としては、被害にあってから被害箇所の修繕見積もり、

被害写真をお近くまたは知り合いの業者に準備していただき、

保険会社へ申請書類と一緒に提出していただき、保険会社が見積金額を参考に

保険金を決めるというのが流れになります。

このような流れなのですが、査定の基準は事細かく決まっているのもではなく、

保険会社が委託している鑑定会社が、現場を確認し、それを保険会社に報告し、

保険会社が、確定するので目視が判断基準になります。

また、支払われる保険金は保険会社が全負担するので、保険会社に支払いができるほどの

資金に余裕がないと支払いができません。

対して地震保険はどうかというと、

地震保険は保険会社半分、国が半分支払いを負担してくれますので、

保険会社の負担が軽減されます。

そのため、火災保険より保険金がおりやすいです。

実際に保険申請を行った統計を見ても、火災保険より、地震保険の方が承認になっています。

地震保険の査定基準とは?

地震保険の査定基準はどのようになっているのでしょうか?

他の記事でも解説していますので、そちらも合わせてご覧いただければと思います。

地震保険は、構造ごとで査定基準が変わってきます。

木造、鉄骨造、鉄筋コンクリート(RC)と大まかに分けると3つの構造に分けられます。

木造(在来軸組工法)

日本の多くの建物は木造で在来工法で作られており、

皆さんの戸建ての住宅はほとんど、この工法でしょう。

木造の査定基準は、柱、基礎、屋根、外壁に被害が出ていれば、保険申請の対象になります。

鉄骨造

鉄骨造は、主にアパートなどで使われている工法になります。

稀に、一般住宅でも、3階建て以上の建物はこの工法を用いられていることもあります。

鉄骨造の査定基準は、開口部、外壁に被害が出ていれば、保険申請の対象になります。

開口部とは主に窓や玄関ドアなどの、開閉ができる部分になります。

その開口部にひび割れや地震で被害にあった際には、保険申請ができます。

鉄筋コンクリート(RC)

鉄筋コンクリートは4つに分類され、

ラーメン構造、壁式構造、壁式プレキャスト構造、中高層壁式ラーメン構造になります。

それぞれ、査定箇所が少しずつ異なりますが、

大まかにまとめると、柱とハリに被害が出てれば、保険申請の対象になります。

とそれぞれ、解説してきましたが、どれもひび割れが数本あれば、十分な被害として認められます。

地震保険はいくらおりる?

地震保険の被害対象箇所がわかったところで、

肝心な保険金はいくらくらい貰えるのかというお話ですが、

火災保険の場合は、業者が出した見積もりに対して、保険会社が、

減点法のような形で金額を決めていくのですが、

地震保険の場合は、被害見積もりはいりません。

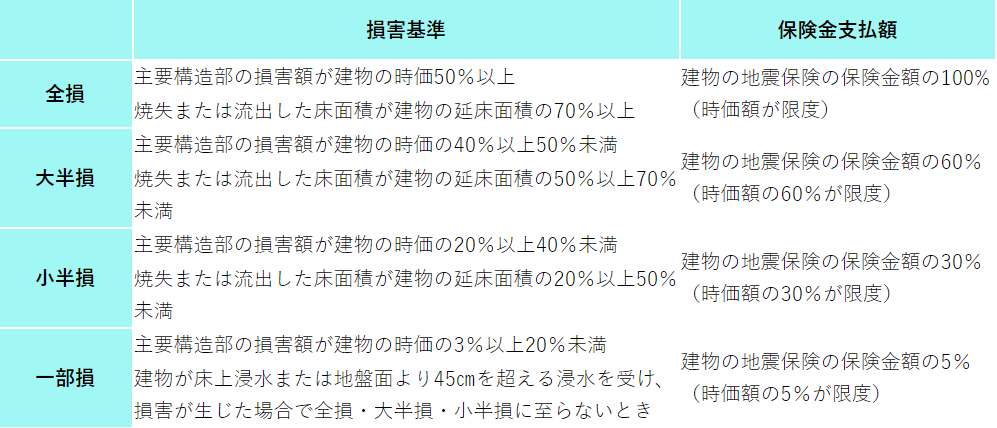

実際にある被害に対して、保険会社、国で定めている、計算式に基づき保険金が確定します。

その計算式上で、損害の額が、建物の時価の3%以上20%未満となったものを一部損

損害の額が、建物の時価の20%以上40%未満となったものを小半損

損害の額が、建物の時価の40%以上50%未満となったものを大半損

損害の額が、建物の時価の50%以上となったものを全損

という判定になります。

金額も決まっていて、

一部損が地震保険金額の5%

小半損が地震保険金額の30%

大半損が地震保険金額の60%

全損がが地震保険金額の全額が保証となっています。

これを把握していれば、ご自身の所有物件が大体どの金額給付されそうなのか、

わかるので目安として覚えておいたほうが良いですね。

地震保険申請はエミールで!

エミールでは、地震保険を活用した建物調査を行っています。

日本では全国的に毎年、地震が起こりますので地域の限定はなく、調査を行っています。

被害自覚のない無い方でも、建物の健康診断のように調査を受けていただいて構いません。

調査は無料で行います!

ご自身のご加入保険が無事に申請できるのか、というお問い合わせでも構いません!

まずはお問い合わせから!

皆様からのお問い合わせお待ちしております!