公開日:2024年1月16日

住まいの老朽化が進む中で、火災保険は安心と安全を守る重要な保険です。

しかしながら、築50年以上の物件に住む方々に、各保険会社は契約可能な年数に関する制限をかけています。

この記事では、各保険会社が設けている、契約するための築年数の解説や条件などを細かく説明いたします。

この記事をお読みいただくだけで皆様に、どの保険会社なら加入できるか参考になればと思います。

火災保険は築50年以上は入れない?

火災保険は、住まいや財産を火災や自然災害から守るための重要な保険です。

日本では自然災害がいつ起こってもおかしくないような、異常気象が昨今ではとても多いので、

そういった緊急事態が起こった際に、火災保険を申請し保険金を受給することができます。

ホームページや、メディアなどで掲載されている情報をもとに、保険会社ごとにまとめました。

保険会社によって、加入条件が異なるみたいです。

中には加入できない保険会社もあります。

-

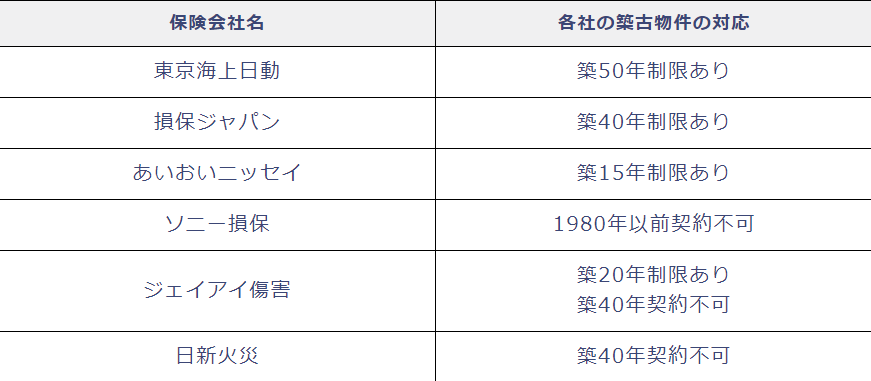

東京海上

東京海上は築50年以上の物件の火災保険加入に関して、

2023年5月から戸建ての審査を代理店に任せず、自社で契約条件を決める運用に

決めたとのことでした。

詳細な審査基準はわかりませんでしたが、加入するのは難しい条件があるのかもしれません。

ですが、加入できないわけではないので、問い合わせで確認してみるのもいいでしょう。

-

損保ジャパン

損保ジャパンは2023年7月から築40年以上の物件に対する契約の引き受けを

厳しくすることが明確化されました。

加入条件は、

- 代理店が状況を確認し契約する

- 場合によっては契約期間を現在最長の5年ではなく1年のみ

- 保険金の受け取りが3回超えた場合、契約更新時の補償プランを制限

- 契約者の自己負担額を5万円から10万円に引き上げる

という条件になりました。

保険申請の査定も厳しいですが、そもそもの加入条件も厳しくなっているので、

損保ジャパンの火災保険事業自体もかなり、枯渇しているのかもしれません。

-

あいおいニッセイ

あいおいニッセイは築15年以上の物件に対して、免責金額を設けています。

免責金額とは、保険金がおりた際に、損傷して保険金がおりた中から

自身で負担しなくてはいけない金額が設定されているということです。

例えば、免責額10万円が設定されている際は、保険金が100万円おりたとしても、

支払額が90万円の支払いになるということになります。

加入に関しての制限は他社に比べれば厳しくないですが、

その分保険金がおりた際に減る分がありますので、把握しておきましょう。

-

ソニー損保

ソニー損保は2023年時点で昭和56年(1980年)以降に建築された物件であれば、

加入ができるという条件でした。

1981年は新耐震基準が施行された年のため、基準がその年になっているのかもしれません。

-

日新火災

日新火災は2023年1月から、築40年未満の物件の申し込みに対して制限が設けられました。

- 築40年未満の併用住宅等を除く居住用の住宅

言い方が少し複雑ですが、築40年以上の物件は保険加入できない可能性があります。

他にも保険会社は複数あり、各社出している条件は異なりますので、

確認していこうと思います!

築50年以上の家が火災保険をかけるメリット

築50年以上の古い物件でも火災保険をかけるメリットは多岐にわたります。

以下のポイントが挙げられます。

1. 修繕補償

古い建物でも火災保険をかけることで、修繕が必要な際の費用を補償できます。

老朽化が進んでいる場合はそれが影響により、破損した箇所は保険申請の対象にはなりませんが、

もともと古かったとしても、まだ建物の機能は問題なく存続していた際に、

自然災害の影響によって破損した箇所は保険申請ができます。

難しいのが、築年数が古いと保険会社も査定が入念になります。

経年劣化での申請では無いのか?自然災害の被害なのか判断しないといけないため、

鑑定人に調査させたり、結果が出るまでに時間がかかることがあります。

大抵の場合、築年数が古いという、先入観が保険会社にもありますので、

それだけで、保険金承認率が下がった状態での申請になってしまいます。

そうならないために、日頃から調査を行うことによって、老朽化での被害ではないことを

証明する資料を準備しておくと、承認率が上がるのです!

2. 財産の補償

事業者の火災保険では災害によって財産が損傷した場合、

火災保険によってその補償を受けることができます。

古い物件であっても、貴重な財産を保護する手段となります。

企業総合保険は保険料が高いので、加入するのに迷いが生じますが、加入し災害が起きた際に

保険料が取り戻せるほど、保険金が下りる可能性がありますので、入っておいて損はない可能性があります。

築50年以上の物件で火災保険に加入したい場合はどこに行けばいい??

築50年以上の物件をお持ちでこれから火災保険に加入されたい人は、

どこに相談に行けばいいかということですが、

保険会社に問い合わせで、まず確認するのも大事かと思いますが、

1個1個確認するのも時間がかかる作業になります。

それなので、「保険の窓口」などの保険代理店に行くのが一番いいかと思います。

そもそも、加入できる保険会社も少ない中で、それぞれの条件を1個1個確認しながら

周っているとそれだけで満足してしまう可能性があり、

実際の加入にまで時間がさけないことがあるかもしれません。

保険代理店に行くと、そういったものが一括で比較できるので、自分で探すよりも早く加入できるかもしれません。

しかしながら保険代理店経由で、保険の契約を行ってしまうと、保険料が少し高くなってしまう可能性がありますので、

保険代理店で聞いたことを参考にして、ご自身で直接その保険会社に電話して加入することをオススメします。

築年数50年以上の火災保険申請はエミールで!!

ここまでお話させていただきました、築50年以上の物件の火災保険の加入のお話、いかがでしたでしょうか?

少しでも皆様の参考になればとご紹介させていただきました!

築年数が古いと、何かとお家のことが心配になるかと思います。

ですが、皆さん!保険に加入するだけでは意味がないです!

加入したからには、使用しないと意味がないことを念頭に必ず入れておきましょう!

築年数が浅い方で、火災保険申請を行おうか迷っている方、

長年、火災保険に加入している方で未だに申請を行ったことがない方、

火災保険に加入しそこね、時間が立ってから火災保険に加入しようか迷っている方、

多数、お問い合わせいただいております。

ご案内した通り、加入の条件は各社違い、加入できない保険会社もございますが、

加入できるのであれば、火災保険に加入し、保険申請を行っていくことで、

建物の耐久性を上げることができます。

また、なかなかメンテナンスができていなくても、自然災害の影響で破損した場合、

おりた保険金がきっかけで一気にメンテナンスできます。

ここで初めて、火災保険に加入していた意味が証明されるのです。

エミールでは、築年数の古い物件の保険金承認実績も多く、大変好評を頂いております。

調査は無料でおこなっており、被害がなかった場合は調査費用は頂きません!

定期点検を行っていない方が多いと思いますので、

まずは、点検という意味で、調査をエミールで行ってみて下さい!

必ずどこかに被害はあります!

皆様からのお問い合わせ、ぜひともお待ちしております!